Налоговая сообщает

В соответствии с частью 1 статьи 2 Федерального закона от 27.11.2018 N 422-ФЗ "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход" (далее соответственно - Федеральный закон, НПД) применять специальный налоговый режим НПД вправе физические лица, в том числе индивидуальные предприниматели.

- Просмотров: 73

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный вычет по НДФЛ. Вычет на детей не зависит от наличия у ребенка собственного источника дохода и совместного проживания с родителями (родителем).

- Просмотров: 37

Квалифицированный сертификат ключа электронной подписи, выпущенный Удостоверяющим центром ФНС России, можно использовать для любого электронного документооборота (не только для налоговой службы):

- Просмотров: 59

Состав документов, необходимых работодателю для предоставления вычета работнику, зависит от типа вычета.

- Просмотров: 40

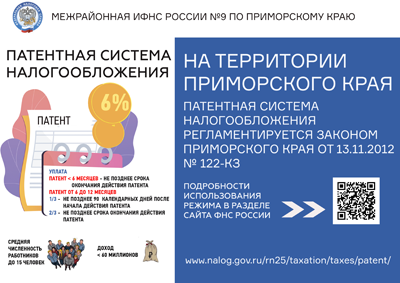

Патентную систему налогообложения (ПСН) может применять индивидуальный предприниматель и только по определенным видам деятельности. Среди них - розница, общепит, перевозки. Но, есть и другие ограничения: средняя численность работников - не больше 15 человек, а доходы - не больше 60 млн руб. в год (ст. 346.43 НК РФ).

- Просмотров: 49

Страница 16 из 82